Bitcoin礦工與黃金礦工區(qū)別:更加動(dòng)態(tài)和不可預(yù)測 更加光明的未來

作者:JamesButterfill,編譯:吳說BlockchainAki

黃金和Bitcoin常被比作為稀缺的非主權(quán)資產(chǎn)。盡管關(guān)于它們作為價(jià)值儲(chǔ)存工具的投資案例已有大量討論,但很少有人在生產(chǎn)層面進(jìn)行比較。這兩種資產(chǎn)都依賴于開采——一個(gè)是物理的,另一個(gè)是數(shù)字的——以引入新的供應(yīng)。兩者的產(chǎn)業(yè)特征都由周期性經(jīng)濟(jì)、資本密集型以及與能源市場的深厚聯(lián)系所定義。

然而,Bitcoin礦業(yè)的機(jī)制和激勵(lì)機(jī)制與黃金礦業(yè)在細(xì)微之處存在差異,這些差異最終會(huì)對(duì)行業(yè)參與者的經(jīng)濟(jì)結(jié)構(gòu)和戰(zhàn)略布局產(chǎn)生了重要影響。本報(bào)告將帶您了解它們的一些相似之處,但更有價(jià)值的是,它們之間實(shí)質(zhì)性的差異。資產(chǎn)稀缺性源于物理和計(jì)算挖掘

黃金開采是一項(xiàng)有著數(shù)百年歷史的涉及從地下提取和精煉金屬的工藝,它需要尋找合適的礦床,獲得許可證和土地使用權(quán),并使用重型機(jī)械將礦石從地下提取出來,然后通過化學(xué)處理將金屬分離出來,供后續(xù)分銷使用。

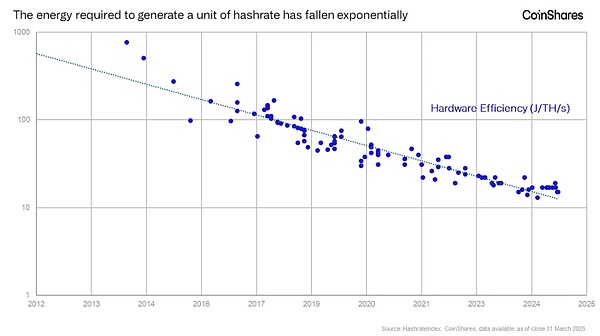

相比之下,BitcoinMining則需要反復(fù)進(jìn)行計(jì)算過程,以競賽形式解決Bitcoin交易批次并賺取新發(fā)行的Bitcoin和交易費(fèi)用。這個(gè)過程被稱為工作量證明(ProofofWork),需要采購機(jī)架空間、電力和專用硬件(ASIC)來高效運(yùn)行計(jì)算,然通過互聯(lián)網(wǎng)連接將結(jié)果廣播到Bitcoin網(wǎng)絡(luò)。

在這兩種系統(tǒng)中,開采都是不可避免的高成本過程,支撐著每種資產(chǎn)的稀缺性:Bitcoin的稀缺性由代碼和競爭所維持;黃金的稀缺性則由物理和地質(zhì)位置決定。然而,稀缺性的提取方式、生產(chǎn)者的經(jīng)濟(jì)模式,以及它們隨時(shí)間的演變,幾乎沒有相似之處。BitcoinMining經(jīng)濟(jì)模型:競爭、技術(shù)進(jìn)步與多元收入來源

黃金礦業(yè)的經(jīng)濟(jì)模型相對(duì)可預(yù)測。公司通常能夠合理準(zhǔn)確地預(yù)測儲(chǔ)量、礦石品位和開采時(shí)間表,盡管初期的預(yù)測可能會(huì)偏差較大:大約五分之一的黃金礦業(yè)項(xiàng)目在其生命周期內(nèi)能夠?qū)崿F(xiàn)盈利。主要成本——?jiǎng)趧?dòng)力、能源、設(shè)備、合規(guī)性和修復(fù)工作——都可以提前較為準(zhǔn)確地預(yù)測。折舊主要是設(shè)備的正常磨損或儲(chǔ)量枯竭。短期到中期的主要不確定性通常是黃金市場價(jià)格的穩(wěn)定性,而這種價(jià)格波動(dòng)較小。此外,幾乎所有這些投入成本都可以有效地對(duì)沖。

相比之下,Bitcoin礦業(yè)則更加動(dòng)態(tài)和不可預(yù)測。公司收入不僅依賴于Bitcoin市場價(jià)格的相對(duì)波動(dòng),還取決于其在全球哈希率中的份額(即:全球競爭)。如果其他礦工更積極地?cái)U(kuò)展業(yè)務(wù),即使你的礦業(yè)操作保持不變,你的相對(duì)產(chǎn)出也可能會(huì)下降。這是礦工在運(yùn)營過程中需要持續(xù)考慮的一個(gè)變數(shù)。

因此,我們的第一個(gè)區(qū)別在于,與黃金礦業(yè)的生產(chǎn)預(yù)測相對(duì)穩(wěn)定不同,Bitcoin礦工面臨著生產(chǎn)不確定性的挑戰(zhàn),這種不確定性來源于其他行業(yè)參與者的進(jìn)出以及他們的戰(zhàn)略變化。

但同樣Bitcoin和黃金比起來也有一個(gè)有利的基本區(qū)別在于收入結(jié)構(gòu)。黃金礦工僅通過提取和銷售儲(chǔ)備中未釋放的供應(yīng)來獲利。然而,Bitcoin礦工既通過提取未釋放的供應(yīng)獲利,也通過交易費(fèi)用獲利。交易費(fèi)用為礦工提供了已釋放供應(yīng)的收入來源,這一收入會(huì)根據(jù)Bitcoin轉(zhuǎn)移的需求而波動(dòng)。隨著Bitcoin接近2100萬個(gè)的供應(yīng)上限,交易費(fèi)用將成為越來越重要的收入來源——這是黃金礦工所沒有的動(dòng)態(tài)。

許多人未曾意識(shí)到,Bitcoin礦業(yè)還顯示出作為清潔能源補(bǔ)貼的潛力,并且可以作為證明電網(wǎng)連接的方式。通過與可再生能源或核能發(fā)電設(shè)施共址,礦工可以在電網(wǎng)連接之前改善項(xiàng)目的經(jīng)濟(jì)性——而無需依賴公共資金補(bǔ)貼。

最后,盡管這一點(diǎn)已經(jīng)得到了充分記錄,但值得注意的是,與傳統(tǒng)行業(yè)相比,Bitcoin的碳排放平均較低且更加透明。可以說,Bitcoin在順利過渡到以可再生能源為主的電網(wǎng)過程中,甚至是必要的。

這兩個(gè)行業(yè)都具有周期性,并且對(duì)其生產(chǎn)資產(chǎn)的價(jià)格敏感。但與黃金礦工通常按照多年時(shí)間表運(yùn)營不同,Bitcoin礦工可以更快地根據(jù)市場狀況擴(kuò)大或縮小運(yùn)營規(guī)模。這使得Bitcoin礦業(yè)更加靈活,但也更具波動(dòng)性。

上市的Bitcoin礦業(yè)公司往往像高貝塔值的科技股一樣進(jìn)行交易,這反映了它們對(duì)Bitcoin價(jià)格和更廣泛的風(fēng)險(xiǎn)情緒的敏感性。事實(shí)上,一些市場數(shù)據(jù)提供商將上市的Bitcoin礦工歸類為科技行業(yè),而非傳統(tǒng)的能源或材料行業(yè)。

然而,黃金礦業(yè)公司歷史更為悠久,且通常會(huì)對(duì)未來的生產(chǎn)進(jìn)行對(duì)沖,這可以減少對(duì)黃金價(jià)格波動(dòng)的敏感性。它們通常被歸類為材料行業(yè),并像傳統(tǒng)商品生產(chǎn)商一樣進(jìn)行評(píng)估。

資本形成方式也有所不同。黃金礦工通常根據(jù)儲(chǔ)量估算和長期礦山計(jì)劃來籌集資本。相比之下,Bitcoin礦工往往更加機(jī)會(huì)主義,近年來通常通過直接或可轉(zhuǎn)換股權(quán)發(fā)行來籌集資金,以支持快速的硬件升級(jí)或數(shù)據(jù)中心擴(kuò)張。因此,Bitcoin礦工更依賴于市場情緒和周期時(shí)機(jī),且通常在較短的再投資周期內(nèi)運(yùn)作。Bitcoin礦業(yè):能源、計(jì)算與未來金融網(wǎng)絡(luò)的投資機(jī)會(huì)

黃金和Bitcoin從長遠(yuǎn)來看可能會(huì)趨向于發(fā)揮類似的宏觀經(jīng)濟(jì)角色,但它們的生產(chǎn)生態(tài)系統(tǒng)在結(jié)構(gòu)上有所不同。黃金礦業(yè)發(fā)展較慢,屬于物理開采,且對(duì)環(huán)境有害,資源消耗大。而Bitcoin礦業(yè)則更為迅速、模塊化,且可能越來越多地與現(xiàn)代能源系統(tǒng)相結(jié)合。

對(duì)于投資者而言,這意味著Bitcoin礦工是黃金礦工的不完美數(shù)字類比。相反,它們代表了一類新的資本密集型基礎(chǔ)設(shè)施,融合了商品周期、能源市場和技術(shù)顛覆的投資機(jī)會(huì)。那些具有長期投資視野的投資者應(yīng)將其視為一種獨(dú)特的、嶄新的資產(chǎn)類別,具有獨(dú)特的基本面,特別是在交易費(fèi)用日益重要且能源合作伙伴關(guān)系不斷發(fā)展的背景下。

在我們看來,理解這些細(xì)微差別對(duì)于在日益向分布式金融系統(tǒng)發(fā)展的大環(huán)境下做出明智的投資決策是必要的。

作為一種投資,Bitcoin礦工不僅提供了對(duì)稀缺性的投資機(jī)會(huì),還涉及數(shù)據(jù)中心基礎(chǔ)設(shè)施、能源市場的增長以及計(jì)算能力貨幣化的投資機(jī)會(huì)——這是傳統(tǒng)礦業(yè)無法實(shí)現(xiàn)的融合。Bitcoin礦業(yè)發(fā)展前景

總體而言,我們認(rèn)為,“解放日”后的大多數(shù)潛在宏觀經(jīng)濟(jì)情景仍然有利于Bitcoin。互惠關(guān)稅的引入可能會(huì)推動(dòng)美國及其貿(mào)易伙伴推高通貨膨脹。美國的貿(mào)易伙伴可能會(huì)面臨通脹上升的同時(shí),還需應(yīng)對(duì)增長逆風(fēng)。這種動(dòng)態(tài)可能迫使它們采取更加寬松的財(cái)政和貨幣政策——這些措施通常會(huì)導(dǎo)致貨幣貶值,從而增強(qiáng)Bitcoin作為非主權(quán)、抗通脹資產(chǎn)的吸引力。

在美國,前景更加模糊。特朗普和貝森特都表示傾向于較低的長期收益率,特別是在10年期國債方面。盡管其背后的動(dòng)機(jī)可以被推測——例如減少債務(wù)服務(wù)負(fù)擔(dān)或推動(dòng)資產(chǎn)市場——這種立場通常有利于利率敏感型資產(chǎn),如Bitcoin。然而,目前的情況正好相反。美國10年期國債收益率已降至4%以下,但隨后又回升至4.5%,現(xiàn)在約為4.3%,原因是對(duì)基礎(chǔ)交易平倉的懷疑、美國聲譽(yù)的受損以及美元作為全球儲(chǔ)備貨幣的地位日益岌岌可危,同時(shí)特朗普?qǐng)?jiān)持不妥協(xié)的關(guān)稅政策可能會(huì)進(jìn)一步推動(dòng)通脹上升。然而,這場危機(jī)是人為制造的,通過關(guān)稅讓步和協(xié)議很快就能得到逆轉(zhuǎn)。

然而,這些信號(hào)也可能反映出股票市場未來盈利預(yù)期的下降,從而引發(fā)對(duì)即將到來的經(jīng)濟(jì)放緩的擔(dān)憂。這為更廣泛的市場即Bitcoin——帶來了關(guān)鍵風(fēng)險(xiǎn)。如果投資者仍將Bitcoin視為高貝塔值、風(fēng)險(xiǎn)偏好型資產(chǎn),那么在全球經(jīng)濟(jì)下行時(shí),這種情緒可能會(huì)導(dǎo)致Bitcoin與股票市場同步交易,盡管其作為長期價(jià)值儲(chǔ)存工具的敘事仍然存在。

盡管如此,Bitcoin自“解放日”以來相比股票市場表現(xiàn)得相對(duì)較好。這種韌性凸顯了Bitcoin的獨(dú)特特性:它是一種全球可交易、政府中立的資產(chǎn),具有固定的供應(yīng)量,且全天候、全年無休地可供訪問。因此,市場參與者越來越認(rèn)識(shí)到Bitcoin作為一個(gè)可信賴的長期價(jià)值儲(chǔ)存工具。