÷≥ņŻ¬ «ķĺÄĶĻížľīĆĘĹY(ji®¶) Ý£°Ć¶Crypto –ąŲĶńĚď‘ŕ”įŪĎ

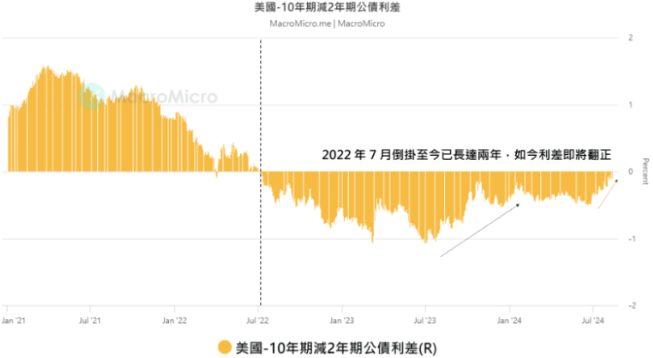

◊‘2022ńÍ7‘¬“‘ĀŪ£¨√ņáÝĶń÷≥ņŻ¬ «ķĺÄĹõ(j®©ng)övŃň«įňýőī”–ĶńťL∆ŕĶĻ힣¨ėň(bi®°o)÷ĺ÷Ýöv ∑…Ō◊ÓťLĶńĶĻíž÷‹∆ŕ°£ŽS÷ÝĹŁ∆ŕťL∂Ő∆ŕņŻ≤Ó√ųÔ@ ’ĒŅ£¨Ŗ@“Ľ¨F(xi®§n)ŌůľīĆĘ∑≠řD(zhu®£n)ěť’ż≥£†ÓĎB(t®§i)°£Ŗ@“Ľ◊ÉĽĮ «∑Ůń‹ěťcrypto –ąŲéßĀŪ–¬Ķń…ŌĚqĄ”Ѷ£Ņ

÷≥ņŻ¬ «ķĺÄĶĻ힣®Yield Curve Inversion£©÷łĶń «∂Ő∆ŕāý»ĮĶń÷≥ņŻ¬ łŖ”ŕťL∆ŕāý»ĮĶń÷≥ņŻ¬ °£‘ŕ’ż≥£Ĺõ(j®©ng)Ěķ≠h(hu®Ęn)ĺ≥Ō¬£¨ťL∆ŕāý»ĮĶń÷≥ņŻ¬ Õ®≥£Ď™(y®©ng)łŖ”ŕ∂Ő∆ŕāý»Į£¨“‘—aÉĒťL∆ŕÕ∂ŔYĶń≤Ľī_∂®–‘ļÕÔL(f®•ng)ŽU°£ĶĻ힨F(xi®§n)ŌůÕ®≥£ĪĽ“ēěťĹõ(j®©ng)Ěķň•ÕňĶń«į’◊£¨“ÚěťňŁĪŪ√ų –ąŲƶĹõ(j®©ng)ĚķőīĀŪĶńÓA(y®ī)∆ŕ◊ÉĶ√ĪĮ”^°£

÷≥ņŻ¬ «ķĺÄĶĻížÕýÕýēĢ“÷÷∆Ĺõ(j®©ng)ĚķĽÓĄ”ļÕĹū»ŕ –ąŲĶń∑Ä(w®ßn)∂®°£›^łŖĶń∂Ő∆ŕņŻ¬ ŐŠłŖŃňŌŻŔM’ŖļÕ∆ůėI(y®®)ĶńĹŤŔJ≥…Īĺ£¨∂ÝťL∆ŕŔJŅÓĶń›^ĶÕņŻ¬ ĄtŅ…ń‹“÷÷∆Õ∂ŔYļÕ√įŽU––ěť°£öv ∑ĒĶ(sh®ī)ďĢ(j®ī)Ô@ ĺ£¨2000ńÍļÕ2008ńÍĹõ(j®©ng)Ěķň•Õň«įĺý≥Ų¨F(xi®§n)Ńň÷≥ņŻ¬ «ķĺÄĶĻ힨F(xi®§n)Ōů£¨ŽSļůĶń»ę«ÚĻ… –īůĶÝļÕĹõ(j®©ng)ĚķőģŅs◊Ć»ň”°Ōů…ÓŅŐ°£

ĪMĻ‹»Áīň£¨2022ńÍ7‘¬“‘ĀŪĶń÷≥ņŻ¬ «ķĺÄĶĻíž‘ŕļ‹īů≥Ő∂»…Ō≤ĽÕ¨”ŕ“‘Õý°£ĪMĻ‹É…ńÍ∆ŕļÕ ģńÍ∆ŕáÝāý÷ģťgĶńĶĻížÕ®≥£ĪĽ’Jěť «Ĺõ(j®©ng)Ěķň•ÕňĶń–ŇŐĖ£¨Ķę√ņáÝĹõ(j®©ng)Ěķ≤Ęőī»ÁÓA(y®ī)∆ŕį„≥Ų¨F(xi®§n)áņ÷ōň•Õň°£Ķ¬“‚÷ĺ„y––÷ł≥Ų£¨≤Ņ∑÷‘≠“Ú‘ŕ”ŕ“Ŗ«ťļůĶńĹõ(j®©ng)ĚķŹÕ(f®ī)ŐKļÕŌŻŔM’Ŗɶ–Ó‘Ųľ”£¨Ŗ@ěťłŖĹŤŔJ≥…ĪĺŐŠĻ©ŃňĺŹõ_°£Õ¨ēr£¨√ņ¬ď(li®Ęn)ɶծŖ^ĺoľĪŃųĄ”–‘īŽ ©£¨≥…Ļ¶∂Ű÷∆Ńň”…ĶĻíž“żįl(f®°)Ķń„y––ėI(y®®)Ą” é°£

¬ď(li®Ęn)ú (zh®≥n)ēĢÓA(y®ī)”čĆĘ‘ŕ9‘¬ÜĘĄ”ĹĶŌĘ£¨Ŗ@Ņ…ń‹ľ”ňŔ÷≥ņŻ¬ «ķĺÄĶńĽ÷ŹÕ(f®ī)°£ĹĶŌĘēĢ Ļ∂Ő∆ŕņŻ¬ Ō¬ĹĶ∑ý∂»īů”ŕťL∆ŕņŻ¬ £¨Źń∂Ý Ļ÷≥ņŻ¬ «ķĺÄĽōĶĹ’ż≥£†ÓĎB(t®§i)°£ļŌĪä„y––ĶńÕ∂ŔY≤Ŗ¬‘ŅāĪO(ji®°n)Rob Haworth’Jěť£¨»ÁĻŻÕ®√õĶ√ĶĹŅō÷∆«“Ĺõ(j®©ng)Ěķ≥÷ņm(x®ī)‘ŲťL£¨¬ď(li®Ęn)ú (zh®≥n)ēĢŅ…ń‹ēĢ‘ŕ≤Ľ√įÕ®√õÔL(f®•ng)ŽUĶń«ťõrŌ¬ņ^ņm(x®ī)ĹĶŌĘ£¨Źń∂ÝĆć¨F(xi®§n)°įĹūįl(f®°)Ļ√ńÔ°Ī ĹĶńĹõ(j®©ng)Ěķ‘ŲťL°£

»ÁĻŻĹõ(j®©ng)ĚķÔL(f®•ng)ŽUľ”Ą°£¨ņż»Á ßėI(y®®)¬ īů∑ý…Ō…ż£¨¬ď(li®Ęn)ú (zh®≥n)ēĢŅ…ń‹ĪĽ∆»īů∑ýĹĶŌĘ“‘Ď™(y®©ng)ƶĚď‘ŕĶńň•Õň°£Ŗ@∑N«ťõrŅ…ń‹ēĢŌų»űŌŻŔM’ŖĶńŌŻŔMń‹Ń¶£¨Źń∂Ý“żįl(f®°)Ĺõ(j®©ng)Ěķň•Õň°£

÷≥ņŻ¬ «ķĺÄĶĻížĶńĹY(ji®¶) ÝÕ®≥£“‚ő∂÷ÝĹõ(j®©ng)Ěķ«įĺįłń…∆£¨ –ąŲ–Ň–ńĽ÷ŹÕ(f®ī)£¨Õ∂ŔY’ŖŅ…ń‹ēĢ÷ō–¬Õ∂»ŽÔL(f®•ng)ŽUŔYģa(ch®£n)£¨Źń∂ÝÕ∆Ą”Ļ… –…ŌĚq°£ĹĶŌĘĆĘĹĶĶÕ∆ůėI(y®®)»ŕŔY≥…Īĺ£¨īŔŖM∆ůėI(y®®)Õ∂ŔY£¨Ŗ@Õ¨ė”Ņ…ń‹Ć¶crypto –ąŲģa(ch®£n)…ķ∑eėO”įŪĎ°£

Ķ¬“‚÷ĺ„y––‘ŕąůłś÷–ŐŠĶĹ£¨÷Ľ”–‘ೣłŖÔL(f®•ng)ŽUĶńÕ∂ŔYę@Ķ√’żĽōąůēr£¨ŔYĪĺ –ąŲ≤Ňń‹įl(f®°)ď]◊Óľ—◊ų”√°£“Úīň£¨÷≥ņŻ¬ «ķĺÄĶńĽ÷ŹÕ(f®ī)≤ĽÉH”–ņŻ”ŕāųĹy(t®Įng)Ĺū»ŕ –ąŲ£¨“≤Ņ…ń‹ěťcrypto –ąŲéßĀŪ–¬ĶńŇ£ –––«ť°£